به گزارش قدس آنلاین، در روزهای گذشته سیداحسان خاندوزی، وزیر اقتصاد با ارسال نامهای به رئیسکل بانک مرکزی نسبت به انحراف چشمگیر برخی بانکهای خصوصی در «نسبت تسهیلات به سپرده» در استانها هشدار داده است. در این نامه آمده است برخی بانکهای خصوصی و موسسههای اعتباری در پرداخت تسهیلات، نهتنها کارنامه درخشانی ندارند، بلکه عملکرد بسیار ضعیف و حتی صفر را در برخی استانها و مناطق کشور برای خود ثبت کردهاند؛ نمره مردودی این بانکها در ارائه تسهیلات، توجهات را بهسوی فعالیتهای غیرعملیاتی و سرمایهگذاری آنها در بخش مسکن و املاک و فعالیتهای غیربانکی معطوف کرده است.

بیشتر بانکهای خصوصی و موسسههای اعتباری دارای نسبت تسهیلات به سپرده زیر صددرصد هستند و حتی بین آنها برخی بانکها در شماری از استانها، دارای عملکرد صفر و زیر پنج درصد نیز هستند. خاندوزی به رئیسکل بانک مرکزی پیشنهاد کرده به بانکهایی که در اسرع وقت نسبت به ارتقای نسبتهای تسهیلات به سپرده استانی خود به حداقل ۵۰ درصد اقدام نکنند، در مرحله نخست اخطار داده شود و درصورت تداوم روند ناصحیح گذشته، بانک خاطی ملزم به تعطیلی شعب ناکارآمد استانی خود شود. اما ساکنان برج میرداماد این هشدار وزیر اقتصاد را بیپاسخ نگذاشتند و معاون نظارت بانک مرکزی به آن پاسخ داد و توپ را در زمین وزارت اقتصاد انداخت. بررسیهای خبرنگار ما نشان میدهد ادعای اینکه نسبت تسهیلات به سپرده در بانکهای خصوصی در برخی استانها پایین بوده، ادعای درستی است؛ اما آمارها نشان میدهد طی سهسال اخیر که بخشنامهای در این خصوص ابلاغ شده، این نسبت بهطور قابلتوجهی بهبود یافته است. ا

ما مورد قابلتامل دیگر اینکه از چهار سال گذشته براساس قانون مصوب مجلس، وزارت اقتصاد سهامدار برخی بانکهای خصوصی شده است. آمارها نشان میدهد تعداد این بانکهای غیردولتی به ۱۴ مورد و نسبت سهامداری وزارت اقتصاد در آنها بین ۲۰ تا ۶۶ درصد است.

وزارت اقتصاد سهامدار ۲۰ تا ۶۰ درصدی ۱۴ بانک خصوصی!

بخش قابلتأمل نامه خاندوزی به بانک مرکزی، کمتوجهی وزیر اقتصاد به مسئولیت این وزارتخانه در بانکهای خصوصی است. در این خصوص ابوذر سروش، معاون نظارت بانک مرکزی طی مصاحبهای با خبرگزاری تسنیم در پاسخ به نامه وزیر اقتصاد با تاکید بر بهبود قابل توجه نسبت تسهیلات به سپردههای بانکها و موسسات اعتباری غیربانکی در غالب استانهای کشور از واگذاری حق رای مازاد بر ۱۰ درصد مالک واحد شناساییشده در تعدادی از موسسات اعتباری خصوصی به وزارت اقتصاد و همچنین تفویض بیش از ۵۰ درصد حق رأی چهار موسسه اعتباری به وزارت امور اقتصادی و دارایی به استناد تبصره ۲ ماده ۵ «قانون اصلاح قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی» خبر داده است.

اما ماجرا چیست؟

آنطورکه معاون نظارت بانک مرکزی در گفتوگوی خود اشاره کرده، به استناد تبصره ۲ ماده ۵ «قانون اصلاح قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی»، بیش از ۵۰ درصد حق رأی چهار موسسه اعتباری و حق رای مازاد بر ۱۰ درصد مالک واحد شناساییشده در تعدادی از موسسات اعتباری خصوصی به وزارت اقتصاد واگذاری و تفویض شده است.

نگاهی به ماده ۵ «قانون اصلاح قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی مصوب خرداد ۱۳۹۷» نشان میدهد در اصلاحیه سال ۱۳۹۷ دولت روحانی اختیارات گستردهای را به وزارت اقتصاد داده است؛ چراکه در ماده ۵ اصلاح قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی آمده است: «موسسات اعتباری اعم از بانکها و موسسات اعتباری غیربانکی غیردولتی که قبل یا بعد از تصویب این قانون تاسیس شده یا میشوند، یا بانکهای دولتی که سهام آنها واگذار میشود، صرفا درقالب شرکتهای سهامی عام و تعاونی سهامی عام مجاز به فعالیت هستند، تملک سهام این موسسات تا سقف ۱۰ درصد توسط مالک واحد بدون اخذ مجوز مجاز است.

همچنین تملک سهام هریک از موسسات اعتباری مزبور توسط مالک واحد در دو سطح بیش از ۱۰ درصد تا ۲۰ درصد و بیش از ۲۰ درصد تا ۳۳ درصد با مجوز بانک مرکزی و بهموجب دستورالعملی که به پیشنهاد بانک مرکزی و تصویب شورای پول و اعتبار مصوب میشود، مجاز است. تملک سهام سایر موسسات اعتباری به هر میزان توسط مالک واحدی که در یکی از موسسات اعتباری بیش از ۱۰ درصد سهامدار است، بدون مجوز بانک مرکزی ممنوع است.

در تبصره یک این ماده نیز آمده است: «مالک واحد به شخص حقیقی یا حقوقی بهطور مستقل یا بیش از یک شخص حقیقی یا حقوقی اطلاق میشود که به تشخیص بانک مرکزی و درقالب دستورالعمل شورای پول و اعتبار، دارای روابط مالی، خویشاوندی(سببی یا نسبی)، نیابتی یا مدیریتی با یکدیگر هستند.

اما اصل ماجرا در تبصره دو ماده پنج است. طبق تبصره دو ماده پنج، مالک سهام موسسات اعتباری بیش از حدود مجاز ذکر شده، نسبت به سهام مازاد، فاقد حقوق مالکیت اعم از حق رای، دریافت حقتقدم و دریافت سود است و درآمد حاصل از سود سهام توزیعشده و حقتقدم فروشرفته نسبت به سهام مازاد مشمول مالیات با نرخ صددرصد میشود و حق رای ناشی از سهام مازاد در مجامع عمومی به وزارت امور اقتصادی و دارایی تفویض میشود.

مالک واحدی که تا پیش از تصویب این قانون، دارنده سهام هریک از موسسات اعتباری بیش از حدود مجاز شده است، فرصت دارد ظرف مدت یکسال از تاریخ لازمالاجرا شدن این قانون یا وقوع حادثه قهری، نسبت به اخذ مجوز لازم برای هر سطح اقدام و یا مازاد سهام خود را واگذار کند، در غیر این صورت مشمول مقررات صدر این تبصره میشود.»

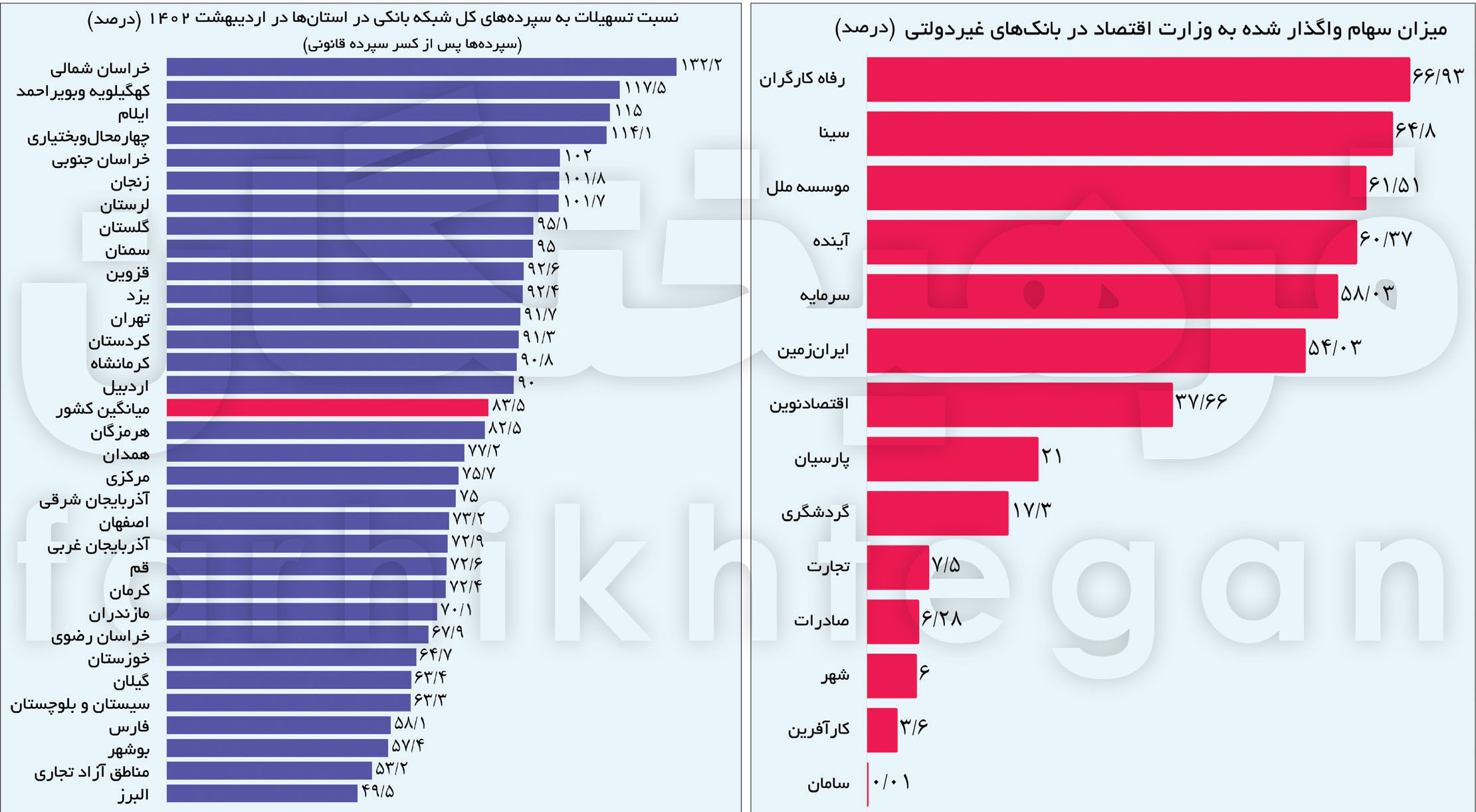

در این خصوص بررسیهای خبرنگار ما نشان میدهد براساس تکالیف تبصره دو ماده پنج «قانون اصلاح قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی مصوب خرداد ۱۳۹۷»، بین چهار تا ۶۷ درصد از سهام مازاد ۱۴ بانک و موسسه اعتباری خصوصی و غیردولتی به وزارت اقتصاد واگذار شده است. طبق این آمارها، ۶۶.۹۳ درصد از سهام بانک رفاه کارگران، ۶۴.۸ درصد از سهام بانک سینا، ۶۱.۵۱ درصد از سهام موسسه ملل، ۶۰.۳۷ درصد از سهام بانک آینده، ۵۸.۰۳ درصد سهام بانک سرمایه، ۵۴.۰۳ درصد از سهام بانک ایرانزمین، ۳۷.۶۶ درصد از سهام اقتصاد نوین، ۲۱ درصد از سهام پارسیان، ۱۷.۳ درصد از سهام بانک گردشگری، ۷.۵ درصد از سهام بانک تجارت، ۶.۲۸ درصد از سهام بانک صادرات، ۶ درصد از سهام بانک شهر، ۳.۶ درصد از سهام بانک کارآفرین و ۰.۰۱ درصد از سهام سهام بانک سامان نیز در اختیار وزارت اقتصاد است.

وضعیت تسهیلاتدهی بهتر شده است

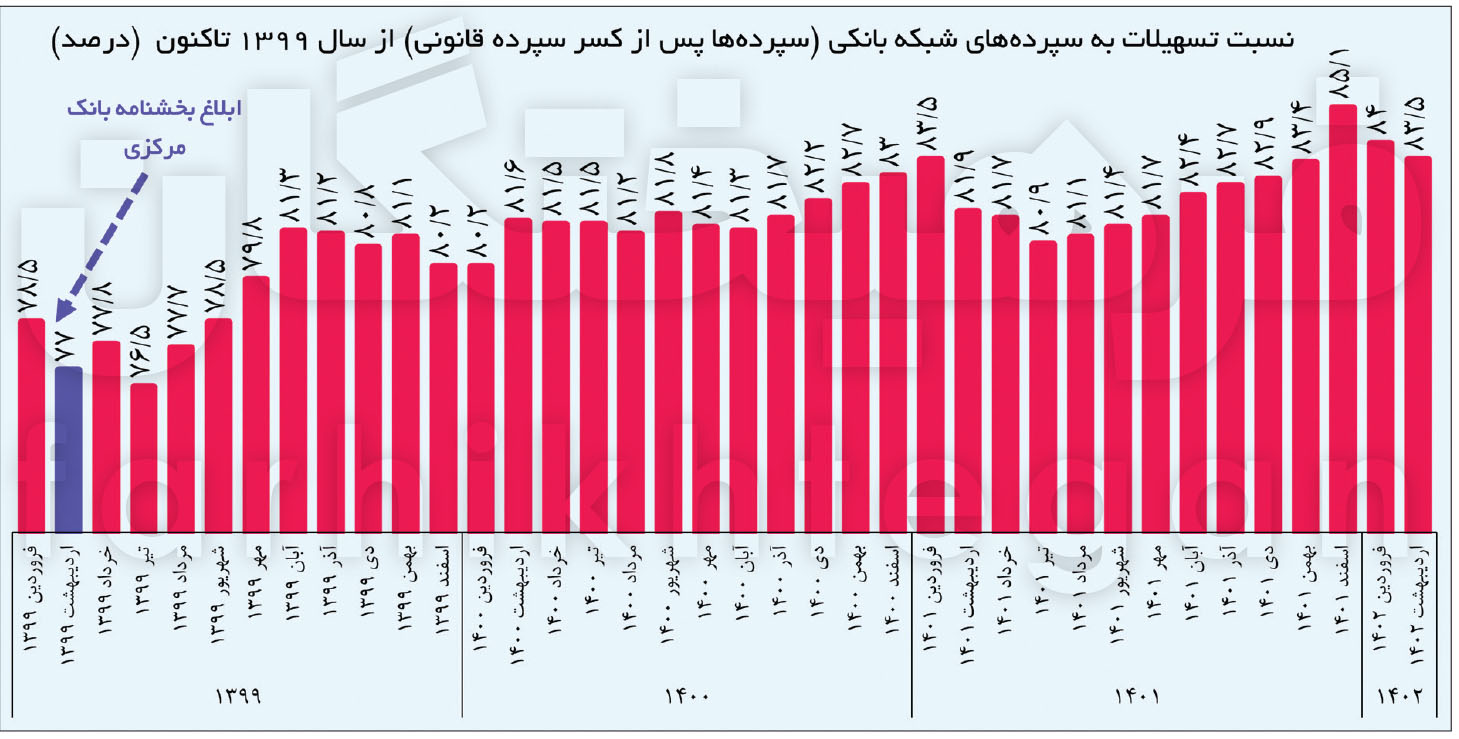

براساس مصوبه سال ۱۳۹۹ بانک مرکزی، بانکها و موسسات مالی موظف شدهاند تا سال ۱۴۰۰ نسبتهای تسهیلات به سپرده استانی خود را به حداقل ۵۰ درصد برسانند. در این خصوص آنطورکه ابوذر سروش، معاون نظارت بانک مرکزی به رسانهها گفته، براساس بخشنامه مورخ ۳/۲/۱۳۹۹ بانک مرکزی، بانکها و موسسات اعتباری غیربانکی که نسبت مجموع تسهیلات اعطایی آنها در هر استان به مجموع سپردههای آنها در همان استان کمتر از ۵۰ درصد است، موظف شدهاند تا با نظرداشت لزوم تامین مالی طرحهای ملی و نیز انجام تکالیف بودجههای سنواتی، در یک بازه زمانی معین حداکثر تا پایان سال ۱۴۰۰، نسبت مذکور را به حداقل ۵۰ درصد ارتقا بخشند؛ بهگونهای که حداقل ۵۰ درصد منابع سپردهای قابل تخصیص در هر استان به همان استان اختصاص یابد. بررسیها نشان میدهد در زمان ابلاغ بخشنامه بانک مرکزی(اردیبهشت ۱۳۹۹)، نسبت کل تسهیلات اعطایی بانکها به استانها ۷۷ درصد بوده است که این مقدار حالا به ۸۳.۵ درصد در اردیبهشتماه رسیده است. همچنین این مقدار در اسفند ۱۴۰۱ رکورد بیش از ۸۵ درصدی نیز به ثبت رسانده است.

اما درخصوص وضعیت تسهیلاتدهی به استانها، آمار و ارقام کلی بوده و وضعیت تسهیلاتدهی بانکهای دولتی و خصوصی از یکدیگر تفکیک نشده است. در این خصوص ابوذر سروش، معاون نظارت بانک مرکزی میگوید: «مطابق آمارهای موجود در بانک مرکزی، عملکرد بانکها و موسسات اعتباری غیربانکی خصوصی موید این است که نسبت تسهیلات به سپردهها در غالب استانهای کشور طی سالهای پس از ابلاغ بخشنامه(بخشنامه اردیبهشت ۹۹) بهبود قابل توجهی داشته است بهگونهای که نسبت مزبور(با احتساب اطلاعات مربوط به دفاتر مرکزی شرکتها و واحدهای تولیدی سایر استانهای مستقر در تهران) از ۶۱ درصد در زمان ابلاغ بخشنامه فوقالذکر به حدود ۶۷.۴ درصد در پایان اردیبهشتماه سال ۱۴۰۲ افزایش یافته است.»

سروش تصریح کرد: «در مقطع اخیرالذکر این نسبت بهجز دو استان فارس و گیلان، در تمامی استانها بیش از ۵۰ درصد عملکرد داشته و در برخی استانها نظیر بوشهر ۳۸۶ درصد، ایلام ۱۴۳ درصد، مرکزی ۱۵۶ درصد، کهگیلویهوبویراحمد ۲۷۵ درصد، کرمان ۲۰۹ درصد و چهارمحالوبختیاری ۱۰۹ درصد، بانکها و موسسات اعتباری غیربانکی خصوصی، بیش از صددرصد منابع سپردهای جذب شده در استانهای مزبور را پس از کسر سپرده قانونی بهصورت تسهیلات در آن استانها پرداخت کردهاند.»

وی با اشاره به اینکه اطلاعات مزبور موید آن است که تعداد بانکها و موسسات اعتباری غیربانکی خصوصی که حد نصاب مذکور را در برخی استانهای کشور رعایت نکردهاند در مقایسه با پایان اسفندماه ۱۴۰۱ کاهش داشته است، گفت: «نکته حائز اهمیت در رابطه با بانکها و موسسات اعتباری غیربانکی خصوصی آن است که برخی بانکهای خصوصی ازجمله خاورمیانه و ایران و ونزوئلا دارای شعب استانی نبوده و طبیعتا دارای عملکرد نیستند. لذا، نسبت مزبور برای بانکها و موسسات اعتباری غیربانکی خصوصی یادشده در استانهای فاقد شعبه صفر است.»

کدام استانها بیشتر وام میگیرند؟

گفته شد که وضعیت نسبت تسهیلات به سپرده در استانها به تفکیک بانکهای مختلف ارائه نشده است؛ اما نگاهی به عملکرد مجموع سیستم بانکی نشان میدهد در اردیبهشت سال ۱۴۰۲ نسبت تسهیلات به سپرده در ۱۵ استان کشور بالاتر از میانگین کشوری و بین ۹۰ تا ۱۳۰ درصد بوده است. خراسان شمالی با ۱۳۲ درصد، کهگیلویهوبویراحمد با ۱۱۷ درصد، ایلام با ۱۱۵ درصد، چهارمحالوبختیاری ۱۱۴ درصد، خراسانجنوبی ۱۰۲ درصد، زنجان ۱۰۲ درصد، لرستان ۱۰۲ درصد، گلستان ۹۵ درصد، سمنان ۹۵ درصد، قزوین ۹۳ درصد، یزد ۹۲.۴ درصد، تهران با ۹۱.۷ درصد، کردستان با ۹۱.۳ درصد، کرمانشاه با ۹۰.۸ درصد و اردبیل ۹۰ درصد، همگی بالاتر از میانگین کشوری هستند.

همچنین البرز با ۴۹.۵ درصد، مناطق آزاد با ۵۳ درصد، بوشهر با ۵۷.۴ درصد، فارس با ۵۸ درصد و سیستانوبلوچستان با ۶۳.۳ درصد، کمترین سهم را در شاخص نسبت تسهیلات به سپرده در بین ۳۱ استان کشور دارند. آنطورکه از آمارها مشخص است، بیعدالتی در دریافت تسهیلات بانکی حداقل با این آمار و ارقام قابل تشخیص نیست؛ چراکه بالاترین نسبت تسهیلات به سپرده مربوط به استانهای کمتربرخوردار است، اگرچه این میزان در استانی همچون سیستانوبلوچستان کمتر است، اما بالاترینها جزء استانهای کمتربرخوردار از لحاظ اقتصادی هستند.

چرا بانکها کمتر تسهیلات میدهند؟

منصفانه بخواهیم قضاوت کنیم، بر هیچکس پوشیده نیست که بانکهای خصوصی در ایران بهواسطه خلأهای قانونی و حقوقی که از ابتدای تاسیس و فعالیت آنها وجود داشته و همچنین بهواسطه مشکلات قبلی برخی از آنها(برخی از این بانکهای از ادغام موسسات مالی ورشکسته و نیمهورشکسته متولد شدهاند)، وارث مشکلات عدیدهای بودهاند که باید این ناترازیها و کجکارکردیها جراحی شود؛ اما به اعتقاد بسیاری از کارشناسان در شرایط تحریمی و بیثباتی اقتصاد کلان جراحی ناترازیهای برخی از آنها بسیار دشوار و سخت بوده است.

همچنین خلأهای قانونی باعث شده بود برخی از این بانکها به محلی برای سوءاستفاده سهامداران و اشخاص مرتبط بانک تبدیل شده و بخش عمده تسهیلات را اغلب تا سال ۱۳۹۵ یا ۱۳۹۶ به بخشهای غیرمولد برده و بخش زیادی از تسهیلات را نیز با تاسیس شرکتهای تودرتو به اشخاص زیرمجموعه تخصیص دهند. این ناترازیها بهقدری بعضا فاجعهبار بوده که در تعدادی از بانکها رقم سود سپردهها تا دو برابر مجموع درآمد بانک از تسهیلات اعطایی بوده است.

حال این سوال مطرح میشود که چرا برخی بانکها تسهیلات کمتری میدهند و نسبت تسهیلات آنها به سپرده ناچیز است. برخی از کارشناسان پنج دلیل را برای کاهش نسبت تسهیلات به سپرده عنوان میکنند. ۱. حجم بالای بدهی دولت به بانکها، ۲. افزایش معوقات بانکی، ۳. اختصاص خلق پول جدید بانک به سود سپرده و ۴. تبدیل شدن بخشی از این سپردهها به داراییهای ثابت یا ۵. تبدیل شدن بخشی از سپردهها به سرمایهگذاری بانک از دلایل تعمیق شکاف تسهیلات و سپرده.

در این خصوص بررسیها نشان میدهد در شاخص کفایت سرمایه، تا ۶ ماهه نخست سال ۱۴۰۱ بانک سرمایه با نسبت کفایت سرمایه منفی ۳۶۵ درصد، آینده با منفی ۱۵۷ درصد، دی با منفی ۴۵ درصد، ایرانزمین با منفی ۴۳ درصد، توسعهتعاون با منفی ۲۴ درصد، شهر با منفی ۱۶ درصد، ملی و پارسیان با منفی ۸ درصد، ملل با منفی ۷ درصد و گردشگری با منفی یک درصد بانکها و موسسات اعتباری بودهاند که دارای نسبت کفایت سرمایه آنها منفی بوده است. شاخص بعدی نسبت تسهیلات غیرجاری است. آمارهای عملکرد ۶ماهه نخست ۱۴۰۱ نشان میدهد بیشترین نسبت تسهیلات غیرجاری به کل تسهیلات مربوط به بانک سرمایه با ۵۸ درصد، دی با ۳۸، آینده با ۳۳، پارسیان با ۳۱ و صنعتومعدن با ۲۵ درصد بوده است.

یکی دیگر از شاخصها، پرداخت تسهیلات به اشخاص مرتبط است. طی ۶ ماهه نخست سال ۱۴۰۱ در میان بانکهای کشور موسسه اعتباری ملل با پرداخت نزدیک به ۶۷ درصد از کل تسهیلات به اشخاص مرتبط با خود در رتبه اول قرار دارد. بانک آینده نیز حدود ۶۶ درصد از تسهیلات را به افراد مرتبط اعطا کرده است. بعد از بانک آینده، بانک دی با اعطای ۵۶ درصد از تسهیلات خود به اشخاص مرتبط در رتبه بعدی قرار دارد و بانک گردشگری با ۳۱ درصد، بانک شهر با ۱۲ درصد و بانک رفاه با ۱۱ درصد بانکهایی هستند که اشخاص مرتبط آنها تسهیلاتی بیش از ۱۰ درصد از کل تسهیلات دریافت کردهاند.

با توجه به موارد گفتهشده، پرواضح است پرداخت تسهیلات از سوی برخی از بانکهای ناتراز بسیار دشوار باشد و این موضوع نسبت تسهیلات به سپرده این بانکها و میانگین بانکهای خصوصی را پایین بیاورد. در اینجا این نکته را باید متذکر شد که در بین بانکهای خصوصی، ۶ بانک ناترازی زیادی دارند؛ اما مابقی بانکهای خصوصی و خصوصی شده در وضعیت مطلوبی قرار داشته و حتی برخی از این بانکها رتبه اعتباری بالاتری نسبت به بانکهای دولتی دارند و وضعیت تسهیلاتدهی آنها مطلوب است.

اما درخصوص بانکهای ناتراز آنطور که معاون نظارت بانک مرکزی به رسانهها گفته، بانک مرکزی به جهت اینکه وزارت اقتصاد سهامدار تعداد زیادی از این بانکهاست و حق رای در مجامع این بانکها دارد، از این وزارتخانه درخواست کرده برای اصلاح ساختار مالی بانکهای خصوصی برنامه اصلاحی به بانک مرکزی تهیه و ارسال کند، موضوعی که شاخصهای مختلف نیز نشان میدهد درخواست معقولی برای ورود به بحث پرداخت تسهیلات از سوی بانکهای خصوصی است.

به عبارتی انتظار پرداخت تسهیلات بیشتر و بالا رفتن نسبت تسهیلات به سپرده در بانکهای خصوصی به این موضوع وابسته است که ناترازی ۶ بانک و موسسه مالی تعیینتکلیف شده و وضعیت شاخصهای نقدینگی و اعتباری آنها اصلاح و بهبود یابد.

نظر شما